淺談房地合一與重購退稅

一、房地合一的內涵

1. 只針對不動產「交易所得稅」,也就是有賺錢才課稅。

2. 稅基(課稅基礎):

房地成交價(賣價)

- 成本(買價,若沒報會用(公告現值+房屋現值)*物價指數計算)

- 因取得、改良、及移轉而支付的費用(若沒報用成交價5%計算)

-土地漲價總數額(土增稅稅基)

______________________________

= 要課稅的總額

3. 因取得、改良、及移轉而支付的費用(相關費用)包含:契稅、印花稅、代書費、規費、公證費、仲介費、修繕費等可提出證明(發票)之費用。

4. 土地漲價總數額:為政府課徵土地增值稅的稅基。

5. 免稅額:所有權人、配偶或子女設籍,無出租、無營業使用者才能適用。

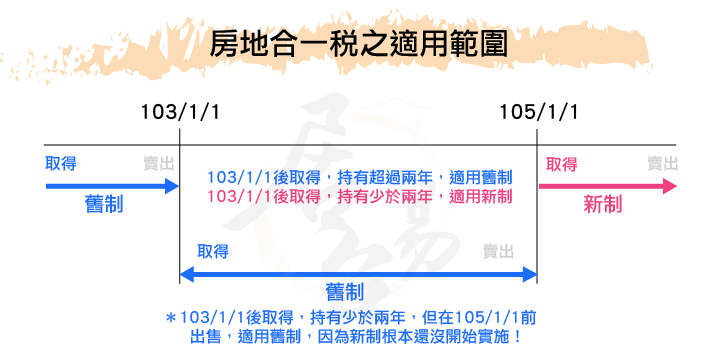

二、時間點

1. 105年1月1日實施,實施後取得者皆適用新制。

2. 實施前取得,未滿2年出售者,且出售時間點在105年1月1日以後,適用新制;出售時間點在105年1月1日以前,適用舊制。

3. 實施前取得,已滿2年出售者,適用舊制。

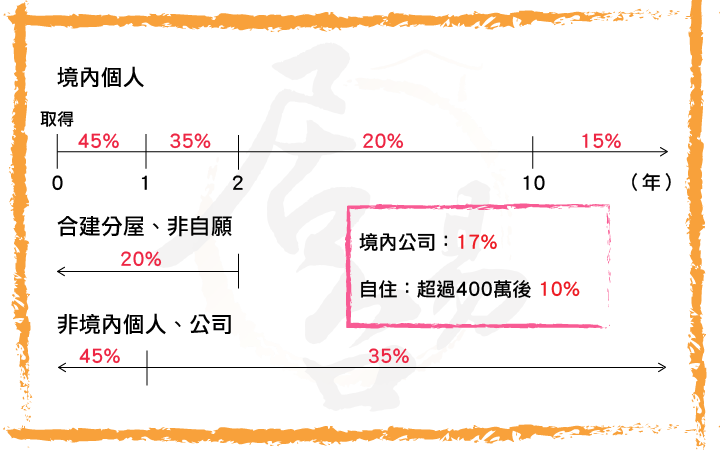

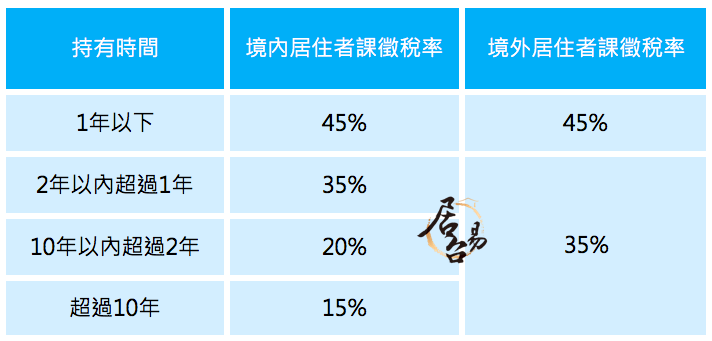

三、課稅計算

總覽:

境內、外居住者:

1. 非自願性因素2年內出售者:課徵稅率20%

2. 與營利事業合建2年內出售者:課徵稅率20%

四、重購退稅(買貴退全額、買少按比例)

房地合一申請重購退稅之條件:

2. 退還限制:新買的房子比較貴,會退全額;新買的房子比較便宜,按照比例退還。

3. 時間限制:賣出房子並完成移轉登記起,2年內重購;或先購買後,2年內出售原有房屋。

4. 使用限制 :無出租、營業使用

5. 名義限制:除了自賣自買以外,自己出售舊屋,以配偶的名字購入新屋,也適用重購退稅。

6. 移轉限制:若退稅5年內改做其他用途或再移轉時,追回退稅額。

7. 時效限制 :完成移轉登記起5年內可申請。

本篇文章的圖、文為居台易廣告版權所有,若有合理範圍引用請註明出處並附上原文網址,且不得全文轉載,請尊重智慧財產權,若有侵害之餘,本公司保留法律告訴權。

留言

你可能也會喜歡

-

#遇見春福 #HiINN #HiYOUNG 生活機能一級棒 20分鐘內擁抱全新竹 2019-05-20

#遇見春福 #HiINN #HiYOUNG 生活機能一級棒 20分鐘內擁抱全新竹 2019-05-20 -

房屋格局注意事項之建議.png) 購屋實戰(五)房屋格局注意事項 2018-10-02

購屋實戰(五)房屋格局注意事項 2018-10-02 -

基礎建築工法下篇.png) 購屋實戰(四) 基礎建築工法 下篇 2018-07-12

購屋實戰(四) 基礎建築工法 下篇 2018-07-12 -

基礎建築工法 中篇2.png) 購屋實戰(三)基礎建築工法 中篇 2018-06-14

購屋實戰(三)基礎建築工法 中篇 2018-06-14 -

基礎建築工法 上篇.png) 購屋實戰(二)基礎建築工法 上篇 2018-05-10

購屋實戰(二)基礎建築工法 上篇 2018-05-10